「NISAって言葉は知ってるけど、正直よくわからないな…」

そう思っている方、多いんじゃないでしょうか。

わたしの周りでも、「NISAって結局なんなの?」と聞いてくる友人がけっこういます。

名前だけ知っていて、中身はよくわからないまま…という状態の人が多い印象です。

でも実は、NISAはシンプルな仕組みです。

ひとことで言うと、「投資の利益に税金がかからない国の制度」。

それだけです。

この記事では、NISAの基本的な仕組みをできるだけやさしく解説します。

投資で利益が出ると、税金がかかる

まず「NISAを使わない場合」の話から始めます。

株や投資信託(お金をプロに預けて運用してもらう商品)で利益が出たとき、NISA以外の口座では、その利益に税金がかかります。

税率は約20%です。

たとえば1万円を投資して1万2,000円に増えたとします。

増えた2,000円のうち約400円が税金として引かれます。頑張って増やしたのに、5分の1が持っていかれる計算です。

「え、そんなに?」と思いますよね。イメージで言うとこんな感じです。

自分でケーキを焼いたとします。

うまくぷくーっと膨らんで、美味しそうに焼き上がった。その「膨らんだ部分」が、さっきの「増えた2,000円」にあたります。

ところがNISA以外の口座では、その膨らんだ部分の約1/5を、知らないうちに国に持っていかれてしまうんです。

税金としてパクッと一口食べられちゃう。「え!わたしが上手に焼いたのに!」という感じですよね。

おじいわん

おじいわん増やしたのに取られちゃうの?それはかわいそうだよね…

しんげつ

しんげつそうなの。でも、それを解決する方法があるんだよ。

NISAなら、増えた分がまるごと手元に残る

ここを解決するのがNISAです。

NISA口座で投資した分の利益には、税金がかかりません。

先ほどの例でいうと、増えた2,000円がまるごと自分のもの。

税金で持っていかれるはずだった400円も手元に残ります。

「たった400円」と思うかもしれませんが、これが10年・20年と積み重なると差はかなり大きくなります。税金がかかるかどうかで、将来手元に残るお金は確実に変わってくるんです。

NISAとは、”この中で投資した利益は税金なし”と国が決めた特別なスペース

NISAとは、”この中で投資した利益は税金なし”と国が決めた特別なスペースです。

NISA口座の中で投資した利益には税金がかかりません。

NISA以外の口座との違いは、この一点だけ。

同じ商品を買っていても、どの口座で買うかで、手元に残るお金が変わってくるんです。

おじいわん

おじいわんじゃあNISAって、焼いても膨らんだ部分が減らない魔法のオーブンみたいなもの?

しんげつまさにそのイメージ!NISA口座の中で増えた利益は、丸ごと自分のものになるんだよ。

NISAには「つみたて投資枠」と「成長投資枠」という2種類の枠があり、それぞれ使い方や対象商品が違います。

初心者の方が最初に使うのは「つみたて投資枠」で十分です。

▼ 2つの枠の違いについては、こちらで詳しく解説しています

※わたし自身は相場の値動きを肌で感じる目的でマネックス証券の特定口座での少額積立も併用しています。

初心者の方はまずNISA口座だけで十分です。

まとめ:NISAは「利益を守るお財布」

NISAについて、改めてまとめます。

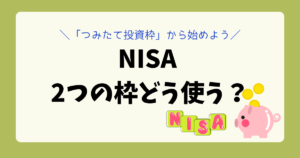

- NISA以外の口座では、投資の利益に約20%の税金がかかる

- NISA口座なら増えた分が丸ごと手元に残る

- 長く積み立てるほど、その差は大きくなる

- 毎月少額から、自分のペースでコツコツ積み立てられる

- まずはNISA口座を開くことが最初の一歩

「難しそう」と思っていたNISA、少しイメージが変わりましたか?

NISAは、投資で増えた利益をそのまま受け取れる制度です。

まずは少額から、自分のペースで始めることが、将来のお金を育てる第一歩になります。

\ SBI証券なら口座開設は無料です /

▼ 口座の開設方法から積立設定までは、こちらの記事でまとめて解説しています。

楽天証券も旧NISA時代から使っていますが、画面が見やすくて、初心者でも操作で迷いにくいです。

▼【500円から】NISAの始め方|楽天証券で口座開設〜積立設定まで

マネックス証券は、ネットバンキングなしでも手持ちの口座から入金でき、老後やiDeCoの情報も充実しています。

▼【500円から】NISAの始め方|マネックス証券で口座開設〜積立設定まで

▼仕組みはわかったけど、まだ一歩が踏み出せない…という方へ

おじいわん

おじいわんNISAって、ぼくのおやつが減らない魔法みたいなものだワン!

しんげつそう!増えた分が全部手元に残る。それがNISAの一番のポイントだよ。

※この記事はしんげつ個人の体験をもとに書いています。投資は自己判断・自己責任でお願いします。特定の商品の購入を推奨するものではありません。

コメント