「NISA口座を開いたけど、”つみたて投資枠“と”成長投資枠“って何が違うの?」

NISAを調べ始めると、必ずこの2つの言葉が出てきますよね。

「つみたて投資枠で積立して、成長投資枠で…何をするの?」

「どっちを使えばいいの?」

「両方使わないといけないの?」

名前は違うのに、何がどう違うのかがよくわからない。

この「何が何だかわからない」状態、実はとても多くの人が通る道です。

この記事では、2つの枠の違いをできるだけシンプルにお伝えします。

そもそもNISAの「枠」って何?

NISAの仕組みはひとことで言うと、「この枠の中で投資した利益には税金がかからない」というものです。

▼ NISAの基本的な仕組みはこちらで解説しています

「枠」というのは、NISA口座の中にある「投資できる金額のスペース」のこと。

この枠の中で投資した分だけ、税金なしの恩恵を受けられます。

現在のNISA(2024年からスタートした制度です。「新NISA」と呼ばれることもあります)には、この枠が2種類あります。

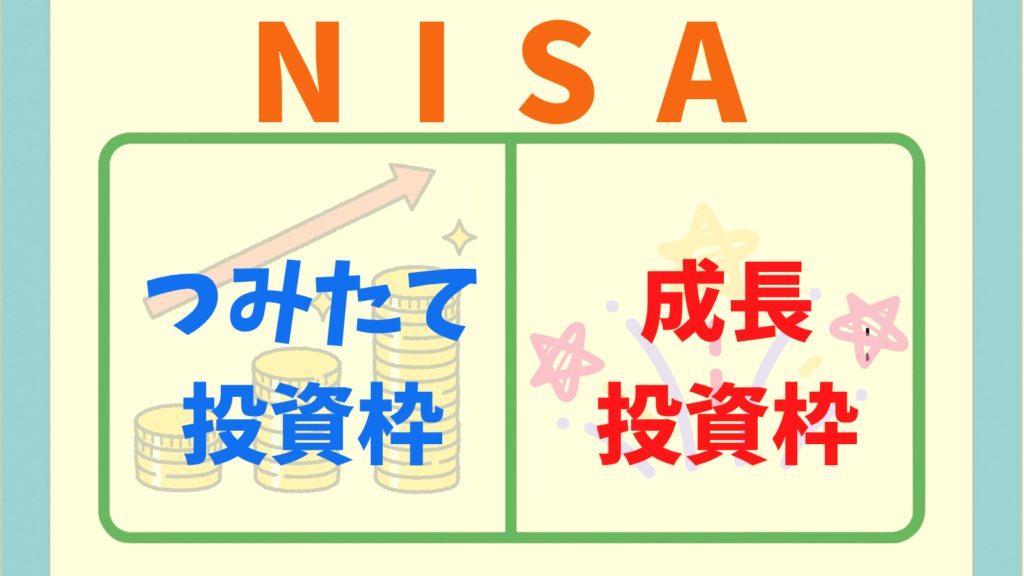

それが「つみたて投資枠」と「成長投資枠」です。

「つみたて投資枠」と「成長投資枠」 2つの枠を比べてみよう

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間の上限 | 120万円 | 240万円 |

| 買える商品 | 長期積立向けの投資信託のみ | 株・投資信託など幅広く |

| 買い方 | 積立のみ | 積立・一括どちらもOK |

| 非課税の期間 | 無期限 | 無期限 |

| 年間合計 | 360万円まで(2枠あわせて) | |

しんげつ

しんげつ2つの枠は同じ年に両方使えるのよ

おじいわん

おじいわん足し算してみたよ!1年間に最高360万円まで投資できるんだね!

もうひとつの金額制限!生涯で使えるNISA枠の上限は?

NISAには生涯「1,800万円」という大きな制限が1つあります。

ルールはシンプルで2点だけです。

- 2枠あわせた合計は1,800万円まで

- 成長投資枠だけ「最大1,200万円」という個別の上限がある(つみたて投資枠には個別上限なし)

両方をフルに使うと「成長1,200万円+つみたて600万円=1,800万円」になります。

成長投資枠を使わなければ、つみたて投資枠だけで1,800万円を使い切ることも可能です。

わかりやすく、魔法のオーブンでケーキを焼くことで考えてみましょう。こんなイメージです。

NISAという魔法のオーブンには、棚が2つあります。

- 下の棚(つみたて投資枠):

- 国が「安全においしく焼ける」と認めたレシピのケーキだけが焼ける棚。

- 手数料が低く、長期積立向きの商品のみ。

- 上の棚(成長投資枠):

- 下の棚と同じケーキも焼けるし、もっと大きなケーキや珍しいレシピのものも焼ける棚。

- 選択肢が広い分、甘すぎるものや難しいレシピのものも焼くことができる。

大事なポイントは、上の棚(成長投資枠)では、下の棚(つみたて投資枠)と同じものを焼くことができるということ。

つまり、オルカンなどの人気のインデックスファンドは、成長投資枠でも買うことができるのです。

オーブンいっぱいをオルカンで埋めつくすことも可能ということですね。

逆に、下の棚では上の棚専用の珍しいケーキは焼けません。

うまく焼けるかどうかわからないし、コストがかかるチャレンジャーなケーキは上の棚だけで焼くということです。

おじいわん

おじいわんで、ふたつの枠があるってことは、どっちかを選ばないといけないの?

しんげつ両方同時に使えるよ。ただ、初心者はまず「つみたて投資枠」の商品だけで十分かな。

NISAの「つみたて投資枠」とは

つみたて投資枠は、コツコツ長期積立するための枠です。

買える商品は、国が「長期積立に向いている」と認めた投資信託(ファンド)に限られています。

手数料が低く、分散投資になっているものが多いです。

年間の上限は120万円で、月換算すると10万円まで積み立てられます。

SBI証券では100円から積立できます。

しんげつわたしは500円(ワンコイン)を起点にしていますが、まずは自分が続けやすい金額から始めるのが一番ですよ。

積立の買い方は、毎月や毎日など決まったタイミングで自動で買っていく方法が基本。

「ドルコスト平均法」と呼ばれる、値段が高いときも安いときもコツコツ買い続けることで、平均購入価格を抑えやすくなる仕組みです。

▼ ドルコスト平均法について詳しくはこちら

初心者がNISAを始めるとき、まず使うのはこの「つみたて投資枠」で十分です。

NISAの「成長投資枠」とは

成長投資枠は、より幅広い商品に投資できる枠です。

年間240万円まで使えて、個別株(トヨタやAppleなどの会社の株)や、つみたて投資枠では選べない幅広い投資信託なども購入できます。

積立だけでなく、まとまったお金を一度に投資することもできます。

オーブンの例えで言うと、上段(成長投資枠)は下段(つみたて投資枠)より大きめに設計されています。

そして上段の大きな棚では、下段では焼けないすごく大きなケーキや珍しいレシピのケーキも焼けるんです。

ただし!中には甘すぎるケーキや、難しすぎて焦げやすいレシピ(手数料が高い商品・リスクの高い商品)も混ざっています。

焼いて膨らむどころか、焦げて縮んでしまうこともあるわけです。

しんげつここで大切なことを復習

成長投資枠は「つみたて投資枠とは別の商品しか買えない」わけではありません。

オルカンなど、つみたて投資枠で買える商品をそのまま成長投資枠で買うことができます。

「成長投資」という名前だから、リスクの高い商品しか選べない…と勘違いしそうですね。

枠の名前が違うだけで、同じ商品を選べます。

ただし逆はできません。成長投資枠にしかない商品(個別株など)を、つみたて投資枠で買うことはできません。

しんげつ成長投資枠は、もう少し投資に慣れてから使うのがおすすめかな。

おじいわん

おじいわんつまりぼくみたいな初心者は「つみたて投資枠」から始めればいいんだね!

しんげつそのとおり!まずはつみたて投資枠で積立を始めることが、一番シンプルな第一歩だよ。

まとめ:初心者はまず「つみたて投資枠」から

2つの枠の違いをまとめます。

- つみたて投資枠:年間120万円まで。長期積立向けの選ばれた投資信託のみ。初心者にぴったり

- 成長投資枠:年間240万円まで。株など幅広い商品OK。投資に慣れてから活用

- 両方を合わせると年間360万円まで投資できる

- 初心者はまず「つみたて投資枠」で積立を始めるだけで十分

難しく考えなくて大丈夫です。「つみたて投資枠で、少額から、コツコツ積み立てる」

——それだけが最初の一歩として必要なことです。

500円から積み立てを始める具体的な手順は、こちらの記事でまとめています。

▼ 【500円から】NISAの始め方|SBI証券で口座開設〜積立設定まで

\ SBI証券なら口座開設は無料です /

楽天証券も旧NISA時代から使っていますが、画面が見やすくて、初心者でも操作で迷いにくいです。

▼ 【500円から】NISAの始め方|楽天証券で口座開設〜積立設定まで

マネックス証券も、ネットバンキングなしで入金でき、老後・iDeCoの情報が充実しています。

▼ 【500円から】NISAの始め方|マネックス証券で口座開設〜積立設定まで

▼ 枠の違いはわかっても「投資が怖い」が残る方へ

※わたし自身は相場の値動きを肌で感じる目的でマネックス証券の特定口座での少額積立も併用しています。初心者の方はまずNISA口座だけで十分です。

※この記事はしんげつ個人の体験をもとに書いています。投資は自己判断・自己責任でお願いします。特定の商品の購入を推奨するものではありません。

コメント