「NISAって、まとまったお金がないと意味ないんじゃないの?」

正直、わたしも最初はそう思っていました。

でも、500円からNISAは始められます。

少額でも、続けることでちゃんと増えていく。それはデータが証明しています。

おじいわん

おじいわんNISAってなに?ぼくのおやつと関係あるの?

しんげつ

しんげつ関係あるよ〜!500円から始められて、税金もかからないお得な投資の制度なんだよ。

おじいわん

おじいわん500円!?それぼくのおやつより安いワン!

この記事では、SBI証券でのNISA口座開設から積立設定まで、全手順をやさしく解説していきます。

難しいことは一切ありません。必要なのは、スマホと少しの時間だけです。

まず知っておきたいこと:NISAって何がお得なの?

NISAの説明、難しい言葉で書かれていることが多いですよね。

でも、覚えることはたったひとつだけでOKです。

「NISAで投資すると、利益に税金がかからない」

通常、投資で利益が出ると約20%の税金がかかります。

1万円儲かっても、手元に残るのは約8,000円。

残りは税金として取られてしまうんです。

でもNISAなら、利益が丸ごと自分のもの。

1万円儲かったら、1万円入ってくる。

税金で取られていたはずの2,000円も自分のもの!

「たったそれだけ」と思いがちですが、長年続けると大きな差になります。

年間いくらまで使える?

NISAの「つみたて投資枠」では、年間120万円まで非課税で積み立てられます。

たとえば毎日500円積み立てると、土日や休業日を除いて月8,000〜11,000円ほど、年間では10万円前後になります。

それでも上限120万円にはまだまだ余裕があります。「使い切れるかな」と心配しなくて大丈夫です。

NISAにはもうひとつ「成長投資枠」(年間240万円・株なども買える枠)もありますが、初心者がコツコツ積み立てるなら「つみたて投資枠」だけで十分です。

▼2つの枠の違いはこちらで詳しく解説しています。

NISAの2つの投資枠とは?つみたて投資枠と成長投資枠の違いをやさしく解説

STEP 1:SBI証券でNISA口座を開く(15分でできる)

NISAを始めるには、まず「証券口座」を開設する必要があります。

銀行口座のようなもので、ここで投資の商品を買ったり売ったりします。

どの証券会社を選べばいい?

この記事では SBI証券 を使った手順で解説します。手数料が安く、スマホで完結できて、初心者にも使いやすいネット証券です。

▼楽天カード・楽天銀行をお使いの方は「楽天証券版」の記事もどうぞ

▼ SBI証券の口座開設はこちら

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

口座開設に必要なもの

- スマホ

- マイナンバーカード(または通知カード+免許証)

- メールアドレス

以上です。印鑑も通帳も不要。

スマホ一台あれば申し込みは完結します。

申し込みの流れ

申し込みの流れはシンプルです。

①SBI証券のサイトにアクセス

②メールアドレスを登録

③基本情報を入力

④マイナンバーカードを撮影してアップロード

⑤NISA口座開設を選択して送信

画面の指示に従うだけなので、迷う箇所はほぼありません。

審査には数日かかる

申し込み後、審査に3〜5営業日ほどかかります。その間にやることは特になし。

「口座ができたよ」というメールが届いたら、次のステップへ進みましょう。

STEP 2:口座にお金を入れる(500円でもOK)

口座が開いたら、お金を入れます。

最初は500円でも1,000円でも構いません。

「少なすぎて恥ずかしい」なんてことはまったくありません。まず「動かしてみる」ことが大事です。

手数料無料で入金できる方法

SBI証券なら、メインバンクからの「即時入金」が手数料無料でおすすめです。

24時間いつでも入金でき、すぐに投資に使えます。

ゆうちょ銀行をメインに使っている方には、振替入金という方法もあります。

詳しくはこちらの記事で解説しています。

▼ 詳しい入金手順はこちら

STEP 3:何を買うか決める

NISAの口座を開いただけでは、まだ投資は始まっていません。

「NISA口座を開いたからNISAができた!」と思っていたら、実は何も買っていなかった——よくある勘違いです。

口座はあくまで「入れ物」です。自分で投資商品を選んで購入して、はじめてNISAがスタートします。

ここが、多くの方が「うーん、どれにしよう…」と立ち止まってしまうポイントです。

でも超初心者のうちは選択肢を絞ってOKです。

おじいわん

おじいわんねえねえ、何を買えばいいの?いっぱいあってわからないよ〜。

しんげつそう、種類が多くて迷うよね。でも初心者はこの2本だけ知っておけば大丈夫よ!

初心者におすすめの2本

迷ったら、まずこの2本のどちらかから選んでみてください。

- eMAXIS Slim 全世界株式(オール・カントリー):通称「オルカン」 世界中の株に分散投資できる商品。

- eMAXIS Slim 米国株式(S&P500):アメリカの大企業500社に分散投資できる商品。

どちらも「つみたて投資枠」に対応していて、信託報酬(しんたくほうしゅう。投資信託を保有している間、毎年かかる運用管理費用のこと)が業界最安水準です。

私自身も実際に積み立てている2本です。

迷ったらこの2本のどちらか、または両方を選べばまず間違いないと思っています。

▼オルカンとS&P500について詳しく知りたい方はこちら

・【500円から】オルカンとは何?全世界株式(オール・カントリー)を超わかりやすく解説

・【500円から】S&P500とは何?米国を代表する500社への投資をわかりやすく解説

どちらを選ぶか迷う方は、こちらの記事も参考にしてみてください。

🔗 オルカンとS&P500の比較はこちら(近日公開予定)

「つみたて投資枠」対応商品を選べば安心

NISAの「つみたて投資枠」に対応している商品は、金融庁が定めた基準(長期の積立に向かないコストの高い商品などは対象外)をクリアしたものだけです。

対応商品の中から選ぶだけで安心できます。

積み立て間隔はどうしたらいい?

「毎日コツコツ買うのと、毎月まとめて買うの、どっちがいいの?」と迷う方もいます。

結論からいうと、長期で続けるならどちらでも大きな差はありません。続けやすい方を選べば大丈夫です。

少額を積み上げる感覚が好きな方は毎日、管理をシンプルにしたい方は毎月、と選べばOK。

どちらでも自動でコツコツ買い続けてくれます。

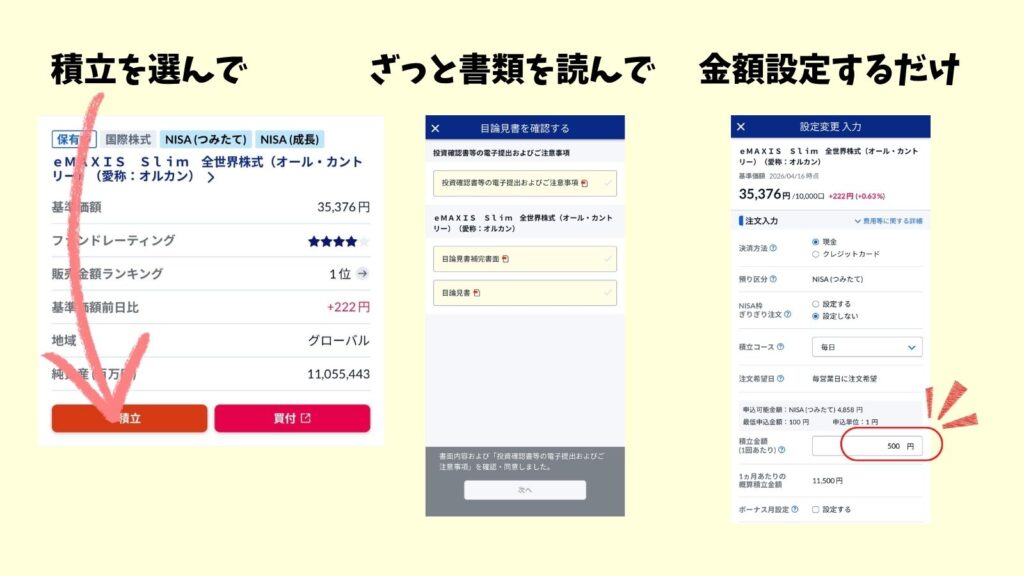

STEP 4:積立を設定して、あとは放置するだけ

商品が決まったら、積立の設定をします。

SBI証券のアプリ(またはWeb)で「積立買付」を選び、商品・金額・頻度を設定するだけ。

設定は5分もあれば完了します。

設定が終わったら、あとは何もしなくていいです。

毎日(または毎月)、自動的に積み立てられていきます。

基本的にほったらかしでOKです。

値下がりしても売らなくていい理由

積立を続けていると、必ず「あれ、マイナスになってる…」という月が来ます。

でも、焦って売る必要はありません。

毎日・毎月コツコツ買い続けることで、値下がりした時には安くたくさん買えて、値上がりした時には高く売れる仕組みになっています。

これをドルコスト平均法(毎回同じ金額を積み立てることで、自動的に安い時に多く・高い時に少なく買う方法)といいます。

▼ドルコスト平均法をもっと詳しく知りたい方はこちら

【500円から始めるドルコスト平均法】株価暴落時でも安心の毎日投資術

「相場が荒れた月も、積立は止めない」。それがインデックス投資の鉄則です。

わたし自身は相場の値動きを肌で感じる目的で特定口座での少額積立も併用していますが、初心者の方はNISA口座だけで十分です。

むしろ、余計なことを考えずにほったらかせる分、NISA一本の方が長続きします。

▼500円積立の実際の記録はこちら

毎月更新中 ワンコインデックス投資日記

まとめ:今日の夜、まずは口座の申し込みだけやってみよう

おじいわんねぇ、NISAって難しそうだったけど、やってみたら簡単なんだね!

しんげつそうなの!口座を開いて、500円入れて、商品を選んで設定するだけ。あとはほったらかしでいいんだよ。

おじいわん

おじいわんじゃあ、ぼくのおやつ代もどんどん増やせるね!

手順を整理するとこうなります。

- SBI証券でNISA口座を開く(審査に数日かかる)

- 口座にお金を入れる(500円でもOK)

- オルカンかS&P500を選ぶ(どちらでも間違いなし)

- 積立設定をして、あとは放置

SBI証券で500円からNISAを始める手順は、以上です。

「完璧に理解してから始めよう」と思っていると、ずっと始められません。

やりながら覚えればいい。それくらいの気持ちで大丈夫です。

ちなみにSBI証券は100円から積立できます。もっと少額から試したい方はそれでもOK。

まずは始めることが大事です。

今日の夜、まずは証券口座の申し込みだけやってみましょう。15分もあれば終わります。

▼ SBI証券の口座開設はこちら

おじいわんコツコツ積み上げる姿を応援してるワン!

※この記事はしんげつ個人の体験をもとに書いています。投資は自己判断・自己責任でお願いします。特定の商品の購入を推奨するものではありません。

コメント